La valorisation d’une entreprise en retournement

Les caractéristiques d’une entreprise en retournement limitent usuellement les méthodes classiques d’évaluation pour un repreneur du fait des éléments suivants :

- Un historique de perte sur les années précédant l’acquisition

- La nécessité de changement structurel/stratégique important qui limite les capacités de projection

- Un endettement supérieur ou égal à la valeur économique de l’entreprise

Devant ce constat, une approche possible pour un repreneur d’entreprise en difficulté est d’assimiler la valeur de l’entreprise à la valeur d’une option d’achat pouvant être exercée par le repreneur et d’utiliser le modèle de Black-Sholes (1973) pour définir la valeur de cette entreprise.

Dans cette logique, on évalue la possibilité pour le repreneur de l’entreprise d’exercer son option d’achat dans X années si la valeur économique de l’entreprise dépasse à terme la valeur de la dette.

Dans le cas contraire, il aura tout intérêt d’arrêter l’activité.

Pour illustrer le cas, on peut imaginer une entreprise ayant une valeur d’actif actuel de 1 MEUR, une dette de 2MEUR à 5 ans, avec une volatilité du résultat estimé à 25% (méthode Monte Carlo basé sur quelques paramètres clés).

A ce jour, on pourrait estimer que la valeur des actions ne vaut rien. Néanmoins à 5 ans, il se peut que l’entreprise vaille 3 MEUR avec une dette constante à rembourser de 2MEUR. La valeur de l’entreprise pour le repreneur potentielle peut donc être estimé sur la possibilité d’exercer cette option à 5 ans.

Il est d’ailleurs intéressant de noter qu’une plus forte volatilité du résultat est potentiellement dans l’intérêt du repreneur qui du fait de la responsabilité limitée de l’actionnaire bloque son risque de perte alors que potentiel de gain est potentiellement illimitée.

Les experts de Wexlinks.fr et Xval.fr restent à votre disposition pour vous accompagner à tous les stades de votre projet de reprise d’une entreprise en difficulté.

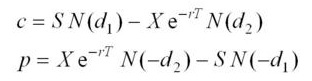

Le modèle Black-Scholes-Merton

Pour information théorique, la formule du modèle Black-Scholes-Merton :

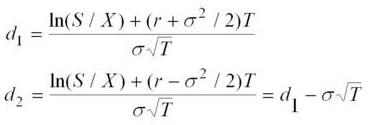

L’équation C évalue le prix d’une option d’achat (call option) alors que l’équation P calcule le prix d’une option de vente (put option). De plus, les variables d1 ainsi que d2 possèdent leur propre formule dans ce modèle:

À première vue, cette formule est imposante mais il suffit d’expliquer chacune

des 5 variables utilisées:

S = Prix

actuel de l’entreprise

X = Prix d’exercice de l’option

T = Temps restant avant l’expiration de l’option, en pourcentage d’une année

r = Taux d’intérêt sans risque

σ = volatilité implicite du prix de l’action, mesurée par un décimal

- Bail commercial

- Contrats divers :

- conditions générales de vente (CGV),

- contrats de travail,

- polices d’assurance,

- contrats commerciaux,

- concessions ou licence d’exploitation,

- contrat de location-gérance.

- Titres de propriétés des biens immobiliers de l’entreprise. (si concerné)

- Participations détenues. (si concerné)

- Droits de propriété industrielle (brevets, licences, marques). (si concerné)

- Autorisation administrative ou licence (brevets, licences, marques). (s’il s’agit d’une activité réglementée)

- Etats du personnel : organigramme, ancienneté, rémunération, pyramide des âges, clauses de non-concurrence dans les contrats de travail, etc.

- Etat des matériels principaux en cas de valeur (liste, date d’acquisition, état, etc).

- Catalogue produits/services et tarifs.

- Liste des litiges ou procès en cours.

Un devis pour une évaluation d’une entreprise ou fonds de commerce :

==> Profitez de notre offre de valorisation XVAL.fr : ici

==> Profitez de notre accompagnement à la cession ou reprise d’entreprise, wexlinks.fr : ici